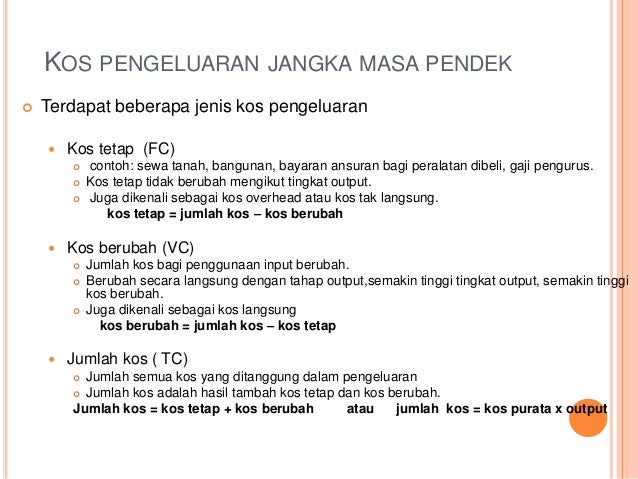

Beza Kos Tetap Dan Kos Berubah

Perniagaan menanggung dua jenis kos operasi kos tetap dan kos berubah.

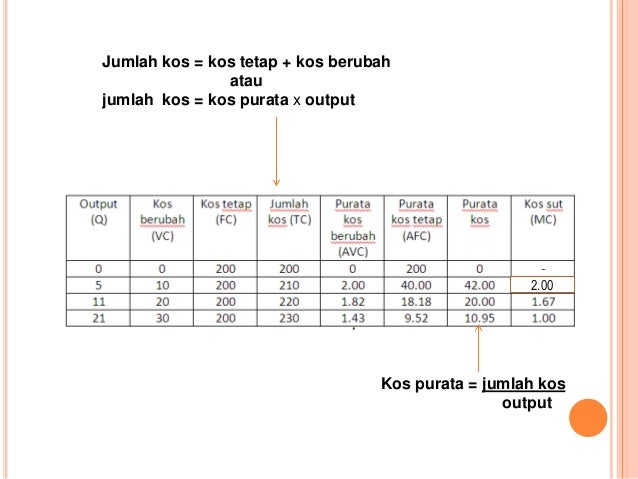

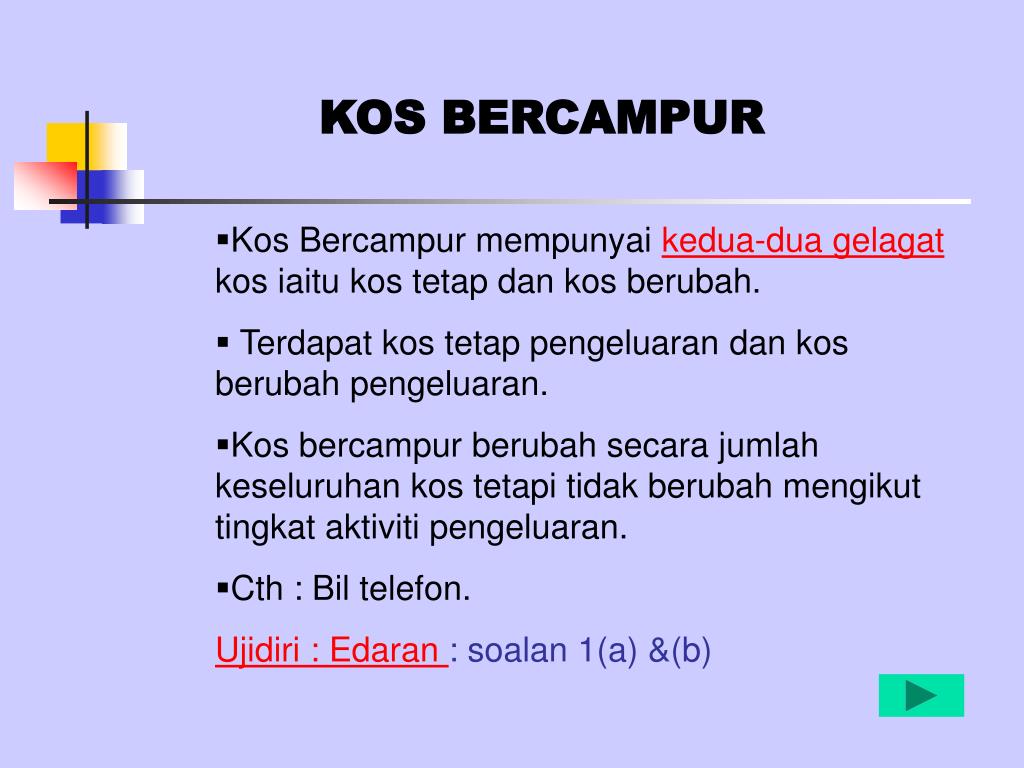

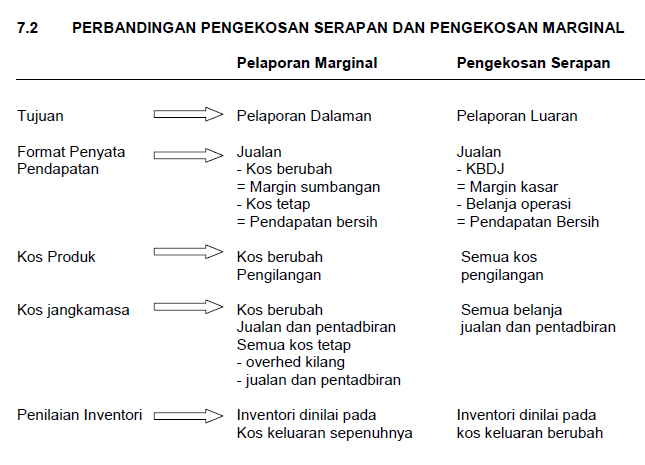

Beza kos tetap dan kos berubah. Perbezaan ini berlaku kerana kos penyerapan memperlakukan semua kos pembuatan yang berubah ubah dan tetap sebagai kos produk manakala kos pemboleh ubah memperlakukan hanya kos yang berbeza dengan output sebagai. Iaitu kos pembolehubah meningkat dengan output tetapi biaya tetap secara luas tetap sama. Kos bercampur adalah kos yang mempunyai komponen tetap dan berubah.

Berdasarkan kebolehubahan kos telah diklasifikasikan kepada tiga kategori ia adalah pemboleh ubah tetap dan berubah. Artikel ini akan membawa pembaca melalui perbezaan antara kos tetap dan berubah yang ditanggung oleh syarikat dengan contoh masing masing. Perniagaan menanggung dua jenis kos operasi kos tetap dan kos berubah.

Sebabnya adalah selagi pendapatan di atas kos berubah ubah firma akan mendapat perbezaan untuk menyumbang kepada kos tetap kos tetap adalah kos yang perlu dibayar syarikat dalam jangka pendek sama ada ia beroperasi atau tidak. Kos berubah kos yang berubah secara berkadar terus dengan perubahan dalam tingkat pengeluaran. Sewa kilang gaji pengurus dan insurans kilang.

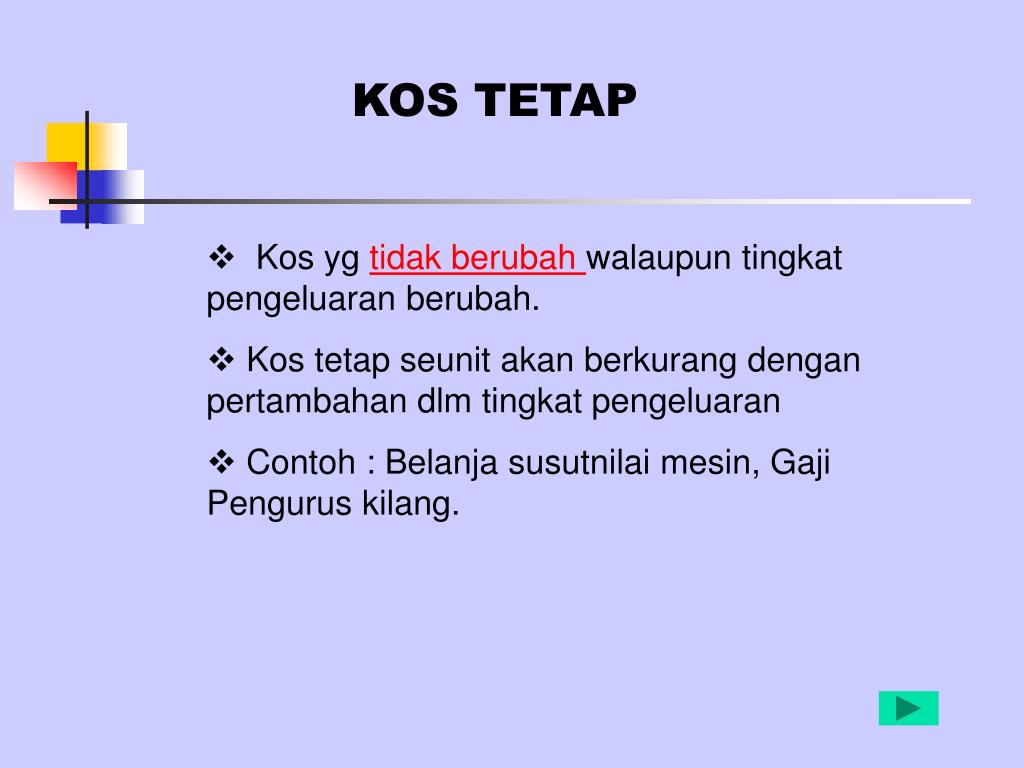

Kos tetap seunit akan berubah mengikut volum pengeluaran unit keluaran unit jualan. Sebagai contoh banyak perniagaan mempunyai kontrak telefon yang menyediakan syarikat itu dengan beberapa minit untuk harga tetap dan caj tambahan untuk minit tambahan. Kos tetap tidak berbeza dengan keluaran sementara kos berubah.

Khususnya kos dapat dikenal pasti sebagai kos berubah dan kos tetap. Kos tetap ialah kos yang tidak berubah mengikut nilai pengeluaran. Kos pengeluaran dibahagi kepada 2 komponen iaitu kos tetap dan kos berubah.

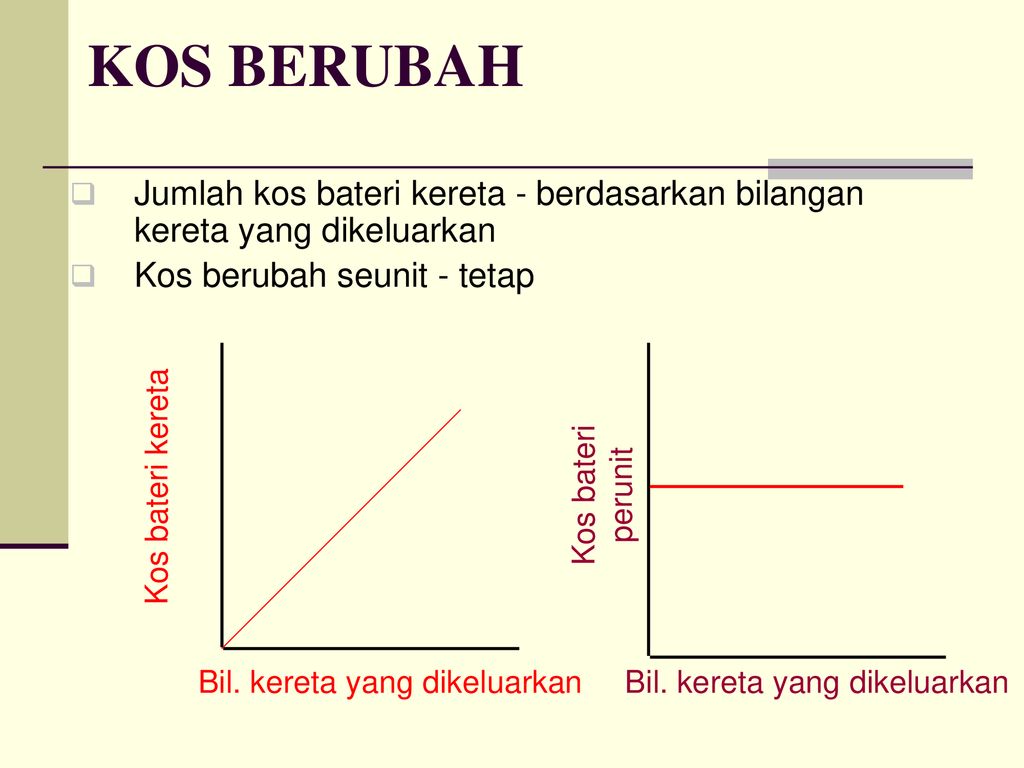

Jumlah kos berubah akan bertambah atau berkurang pada kadar yang sama. Kerana kos meningkat ke atas jumlah rumah yang dihasilkan ini adalah kos berubah. Kos berubah adalah kos yang berbeza secara langsung sesuai dengan perubahan tahap output.

Kos berubah ialah kos yang berubah ubah mengikut nilai pengeluaran. Kos tetap kadangkala. Kos bahan mentah dan kos pekerja kilang.

Dalam penyediaan akaun kos pengeluaran kos. Kos penyerapan dan kos berubah adalah dua pendekatan pengekosan berbeza yang digunakan oleh organisasi pembuatan. Kos ini boleh dibahagikan kepada dua jenis.

Iaitu kos berubah meningkat dengan keluaran tetapi kos tetap secara amnya tetap sama. Kos tetap kadang kala. Kos tetap ialah kos yang tetap tetap di semua tingkat pengeluaran yang berubah ubah berbeza beza dengan perubahan dalam tahap pengeluaran sementara kos kos adalah kos di mana kedua dua unsur tetap dan kos yang berbeza termasuk.

Apakah perbezaan antara kos tetap dan kos berubah. Kos tetap tidak bervariasi dengan output sementara kos berubah. Kos tetap seperti yang dicadangkan namanya ditetapkan secara keseluruhan iaitu tanpa mengira bilangan output yang dihasilkan kos berubah bergantung kepada bilangan output yang dihasilkan semi pembolehubah ialah jenis kos yang mempunyai ciri ciri kos tetap dan kos berubah.

portal_mpm_1542114857_5beace29c7604_40234-12.jpg)